Jasmine

教育心理與個人成長領域專家記者。新加坡國立大學教育心理學碩士,擁有十年教育科技研究經驗。專注於認知科學、學習方法論與職涯發展報導。

181

已發佈文章

4

專業領域

✓

事實查核

Jasmine 的文章

環境警訊:森林大火反轉美國空氣品質改善成效

一項最新研究顯示,過去十年美國森林大火頻發,導致臭氧濃度上升, effectively 抵消了過去四年在改善空氣品質上的努力。

SpaceX 籌備上市:馬斯克最大的資本豪賭?

SpaceX 據報正籌備 IPO,這家航太龍頭若進入公開市場,將需應對 SEC 的嚴格監管並面臨股東監督,對馬斯克的個人資產與航太投資界皆具深遠影響。

OpenAI 正式提交 IPO 文件,加速 AI 產業資本競爭

OpenAI 正式向 SEC 提交保密 IPO 文件,緊隨 Anthropic 步伐,標誌著 AI 產業邁向公開市場的資本競爭新階段。

沙烏地 NEOM 計畫轉向:項目收縮伴隨 160 億美元違約成本

沙烏地阿拉伯大幅調整其宏大的 NEOM 未來城市計畫,預計需撥出 160 億美元作為終止承包商合約的違約成本,標誌著國家基建策略轉向更務實的發展模式。

Cloudflare 收購 VoidZero:補強開發平台核心算力

Cloudflare收購開發工具商VoidZero,意在增強其開發者平台與邊緣運算能力,致力於優化開發者體驗並簡化邊緣部署流程。

Ramp 融資飆升:AI 故事如何讓金融科技估值狂翻三倍

金融科技公司Ramp在一年內估值飆升至440億美元,成功募集7.5億美元資金,印證市場對金融結合AI的高度期待與溢價意願。

Benchmark 創投的戰略轉向:籌集首個 20 億美元成長基金

傳奇創投 Benchmark 打破二十年堅持,籌集 20 億美元並推出首個成長基金,以應對 AI 等領域對巨額資本的需求。

SpaceX 估值觸及 1.75 兆美元,邁向上市之路

SpaceX 估值達到 1.75 兆美元,反映市場對太空經濟的信心。公司正積極準備上市,成為全球航太商業化的領軍企業。

退休焦慮:英國報告指出四分之三勞工準備嚴重不足

英國調查顯示 75% 勞工退休金準備不足,以現行標準計算,單身人士年需 32,700 英鎊以支撐退休開銷。

Impulse Space 獲 5 億美元融資,軌道機動科技成為太空產業新戰場

太空新創 Impulse Space 完成 5 億美元融資,將用於擴展軌道機動與太空物流業務,強調以專業工程人力解決太空基礎設施需求,應對激烈的太空物流市場競爭。

Focused Energy 獲 2.4 億美元 A 輪融資,雷射核融合商業化邁向關鍵一步

核融合新創 Focused Energy 完成 2.4 億美元 A 輪融資,將投入雷射核融合技術的商業化發展與原型機建造,推動零碳能源轉型。

AI 巨頭 Anthropic 即將上市,估值直逼 1 兆美元

AI 研究巨頭 Anthropic 計劃在美國上市,市場估值直逼 1 兆美元,標誌著 AI 產業正式邁向資本運作的新階段。

Alphabet 籌資 800 億美元,全力衝刺 AI 基礎設施與算力建設

Alphabet 宣佈籌資 800 億美元,用於擴展 AI 基礎設施與算力建設。Google 表示目前 AI 服務需求遠超供應,此次大手筆投資旨在鞏固其在算力與雲端領域的領先地位,並為處理複雜 AI 代理任務與大規模模型訓練做好準備。

AI 領域巨擘 Anthropic 秘密提交 S-1 文件,邁向史上最大規模 IPO

Anthropic 已向美國 SEC 秘密提交 S-1 文件,正式啟動 IPO 程序。這家 AI 巨頭憑藉其 Claude 系列模型與「憲法 AI」理念,在企業端市場表現搶眼。此次上市預計將成為科技業史上規模最大的 IPO 之一,標誌著 AI 產業進入資本與規模化的新階段。

繼 SpaceX 後,AI 巨頭 Anthropic 正式啟動 IPO 上市計畫

Anthropic 正式啟動 IPO 計畫,繼 SpaceX 後成為市場熱點,展現人工智慧產業對於公開市場資本的強大吸引力與潛在挑戰。

奧克弗諾基沼澤:生態瑰寶邁向聯合國世界遺產認證

喬治亞州的奧克弗諾基沼澤正爭取聯合國世界遺產認證,這項認定不僅能強化生態保護,亦是對抗氣候變遷的全球關鍵行動,預計於今年 7 月前做出決策。

黑人創始人融資額創三年新高:數據背後的結構性困境

儘管黑人創始人的季度融資金額創下三年來新高,但數據顯示資金高度集中且早期項目獲取資金的結構性障礙依然存在。關鍵因素在於風投領域過度依賴人脈介紹,導致缺乏既有人際關係網的創始人難以競爭。

軟銀投資 750 億歐元,打造歐洲最大數據中心網絡

軟銀宣布投資 750 億歐元於法國建設數據中心,旨在提升 5 吉瓦的容量,助力 AI 發展,但需面對嚴格的歐盟環保與國家援助審查。

AI 模型路由新星 OpenRouter 完成 1.13 億美元 B 輪融資

OpenRouter 完成 1.13 億美元 B 輪融資,將強化其作為 AI 模型路由平台的技術基礎設施,解決 AI 模型碎片化與調度問題。

AI API 整合商 OpenRouter 完成 1.13 億美元 B 輪融資

OpenRouter 完成 1.13 億美元 B 輪融資,展現投資人對 AI 开发工具基礎設施的信心,協助開發者簡化模型整合流程。

科技諮詢巨頭擴張:Accenture 12 億美元收購 Ookla 與 Downdetector

Accenture 以 12 億美元收購 Ookla 與 Downdetector,此舉旨在深化其數位基礎設施監測能力,提升其在企業 IT 諮詢領域的數據分析優勢。

AI 領域震盪:Anthropic 傳估值超車 OpenAI

Anthropic 在最新的估值評估中據傳已超越 OpenAI,成為 AI 領域最有價值的新創,凸顯了市場對安全與高效 AI 的強勁需求。

SpaceX 獲 64.5 億美元太空軍國防合約, IPO 前夕受資本市場治理審查

SpaceX 贏得 64.5 億美元的美國太空軍合約,包括 41.6 億美元的「金穹」飛彈追蹤系統,但面臨國際退休基金以治理與估值為由的撤資壓力。

SpaceX 狂攬 64.5 億美元太空軍大單, IPO 前夕財務實力大增

SpaceX 近期贏得超過 100 億美元的美國太空軍合約,包括價值 40 億美元的「金穹」導彈追蹤系統,此舉將大幅提升其在 IPO 前夕的財務實力與國防產業地位。

Shift 新創爭議:免費家務清掃換取機器人數據採集,隱私紅線何在?

AI 新創 Shift 提供免費清潔服務,換取家中拍攝數據以訓練機器人,引發嚴重的隱私、法律與道德爭議。

SpaceX 獲頒 64.5 億美元太空軍合約,IPO 前夕戰略佈局關鍵一役

SpaceX 獲頒 64.5 億美元太空軍合約,包含開發「金圓頂」導彈追蹤衛星,此舉大幅強化該公司在 IPO 前夕的國防產業地位。

納斯達克指數再創新高:科技巨頭與AI產業鏈的市場狂潮

納斯達克指數攀升至 26996.168 點,戴爾與思科等傳統科技公司受益於 AI 需求,成為推動市場成長的關鍵。

企業 AI 轉型潮:Glean 年營收突破 3 億美元大關

企業級 AI 搜尋平台 Glean 宣佈年營收突破 3 億美元,其成功核心在於協助企業透過 AI 整合資料孤島、提升營運效率,並達成預算削減目標。

科學家研發鋰礦提取新技術,力求降低電池成本

研究人員開發出一種新型從岩石中提取鋰的環保工藝,若能成功商業化,將有望大幅降低鋰礦開採成本並提升環境保護水準,助益電動車電池產業。

Mistral AI 策略轉型,深耕工業 AI 與基礎設施建設

Mistral AI 在年度大會宣佈轉型工業 AI,並計畫在巴黎南部興建推論數據中心,致力於為歐洲企業提供數據合規的本地化解決方案。

Anthropic 完成 650 億美元融資,估值逼近萬億大關

Anthropic 完成 650 億美元 Series H 融資,估值達到 9650 億美元,為即將到來的 IPO 做好了準備。同時推出 Claude Opus 4.8 模型,引入低成本「快速模式」。

數位基礎建設與鄉村轉型:超大規模資料中心落腳農業小鎮的機遇與挑戰

超大規模資料中心逐漸移向農業地區,雖帶動地方稅收與基礎建設,但其巨大的能耗與水需求引發了資源分配與環境衝擊的隱憂,法律治理與社區共融成為關鍵。

沙烏地阿拉伯「願景 2030」陷入財政考驗與現實衝擊

沙烏地阿拉伯的「願景 2030」因預算赤字與經濟環境轉變,正被迫進行項目優先級評估與財政緊縮,面臨轉型挑戰。

SpaceX 星艦 V3 首飛:技術里程碑與 IPO 風聲交織

SpaceX 成功試飛升級版 Starship V3,但在回收階段丟失了助推器。同時,市場對 SpaceX 可能 IPO 的計畫充滿高度關注與討論。

印度屋頂太陽能市場熱度飆升,SolarSquare 估值看漲

印度屋頂太陽能市場需求強勁,SolarSquare 正尋求 6,000 萬美元融資,顯示投資人對於該國清潔能源成長的信心。

SpaceX 遞交 IPO 申請:面對 Starship V3 的挑戰與 28 兆美元的願景

SpaceX 正式遞交 IPO 申請,估值視野達 28 兆美元,儘管 Starship V3 首次發射中丟失了助推器,但其技術雄心仍引發市場高度關注。

SpaceX 正式啟動巨額 IPO,劍指火星殖民願景

SpaceX 正式向 SEC 提交 S-1 文件啟動上市程序,估值基礎建立在 28 兆美元的全球潛在市場及火星殖民願景之上,此舉被視為航太產業的指標性里程碑。

SpaceX 啟動首次公開募股,星艦發射計畫頻傳延遲

SpaceX 宣布計畫於 2026 年 6 月進行首次公開募股,正式結束長期私有化時代。同時,星艦 V3 火箭因地面系統故障被迫延後發射,技術挑戰與資本市場的嚴格監管壓力並存。

SpaceX IPO 揭示 AI 基礎設施巨資佈局

SpaceX IPO 申請書揭露了其轉型策略:投資 28 億美元購買燃氣渦輪機以支援 AI 資料中心,並與 Anthropic 簽署每年 150 億美元的運算資源合約,但也面臨巨額訴訟準備金與環境監管挑戰。

Meta 宣布大規模裁員,以抵銷高額 AI 投資成本

Meta 宣布新一輪大規模裁員,影響數千名員工。公司管理層表示,此舉是為了進一步提升企業營運效率,並抵銷在 AI 基礎建設與研發上的龐大支出。此次裁員反映了科技產業在 AI 轉型過程中,致力於將資金集中於核心技術投入,而非人力擴張的結構性調整。

SpaceX 遞交 IPO 申請書,揭露與馬斯克 AI 帝國的複雜財務糾葛

SpaceX 已提交 S-1 招股書,計畫進行歷史性 IPO。文件中揭露了其與 Elon Musk 旗下 xAI 和 Tesla 等企業的複雜財務連結,包括為 xAI 購買價值 28 億美元的發電設備,並證實 Anthropic 將每月支付 12.5 億美元租用計算資源,引發市場對關聯方交易與公司治理的關注。

SpaceX IPO 招股書揭露:xAI 與 Anthropic 達成 150 億美元運算合約

SpaceX IPO 文件揭露 xAI 與 Anthropic 達成價值 150 億美元的月度算力租賃協議。同時,xAI 計劃投資 28 億美元建設數據中心,以應對日益增長的算力市場需求。

索尼策略大轉彎:傳 PlayStation 獨佔遊戲將停止登陸 PC

索尼決定調整策略,據報將停止在 PC 平台發行主力獨佔遊戲,並同步上調 PlayStation Plus 訂閱價格,試圖加強主機生態系統的護城河。

AI 開發失控:人類評估者短缺引發模型降級危機

AI 產業正陷入模型開發速度快於人類評估能力的危機。專家指出,缺乏高品質人類回饋可能導致 AI 模型吞噬低質訓練數據,進而產生性能降級。業界正轉向自動化評測與重視高質量人類標註數據,以解決此隱形瓶頸。

AI 發展面臨瓶頸:人類評估缺失的隱憂

AI 的自主進步依賴高品質的人類反饋,若 AI 廣泛普及取代了領域專家,模型將可能失去糾錯機制,造成長期的發展瓶頸。

數據中心熱潮與電力供需斷層:美國電價飆升引發社區反彈

AI 數據中心的擴張使美國電網負載超載,導致能源成本增加,引發居民與小企業對於電價與透明度的強烈抗議。

Cerebras Systems 上市首日股價翻倍,揭示 AI 硬體基礎設施需求狂潮

AI 晶片商 Cerebras Systems 上市首日表現驚人,股價較發行價飆漲近一倍,市值迅速突破 1,000 億美元,顯示產業對專用型 AI 硬體基礎設施的強勁需求。

思科創紀錄營收與裁員:人工智慧轉型的陣痛期

思科創下季度營收紀錄,但同時宣布裁員 4,000 人,旨在將資源集中轉向 AI 技術開發,此舉反映了成熟科技企業的轉型困境與策略調整。

Anthropic 企業版 AI 採用率首度超越 OpenAI

根據 Ramp AI 指數顯示,Anthropic 在企業 AI 採用率上首次超越 OpenAI,達到 34.4% 的市佔率,反映企業用戶對模型安全與專業化應用的重視日益增加。

Anduril 獲 50 億美元融資,估值翻倍至 610 億美元

國防科技公司 Anduril 在最新融資中籌集 50 億美元,估值翻倍至 610 億美元,展現其在軍事 AI 與自動化系統領域的市場主導力。

儘管獲利創新高,Meta 內部裁員導致士氣跌至谷底

Meta 即將於下週裁員 10%,儘管公司獲利表現創下歷史新高,內部士氣卻因高壓的 AI 轉型策略而降至新低。

地熱能新創 Fervo Energy IPO 大漲,AI 電力需求成投資新金礦

地熱能技術公司 Fervo Energy 在 IPO 中大漲 33%,顯示投資市場看好該技術為高電力需求的 AI 數據中心提供穩定、永續的綠色電力潛力。

數據中心進駐美國鄉村地區:AI 計算需求的隱形基礎設施

隨著對 AI 算力需求的攀升,科技公司開始將閒置的鄉村工業廠房改建為大規模數據中心,這為當地帶來了稅收,但也引發了關於就業與資源分配的討論。

網路安全防禦新高度:Exaforce 獲 1.25 億美元融資與 Canvas 的駭客協議

Exaforce 獲得 1.25 億美元募資用於開發 AI 即時資安防禦,同時 Canvas 母公司因支付贖金處理資料外洩引發資安與法律爭議。

亞馬遜將 30 分鐘超快配送服務擴展至全美

亞馬遜正式宣佈將其 30 分鐘超快配送服務推廣至全美,透過分佈廣泛的微型倉儲與自動化技術,提供雜貨與日常用品的即時到貨服務。

通用汽車(GM)戰略性裁撤 IT 人員:轉向招聘 AI 專才以因應產業變革

通用汽車(GM)為因應電動化與智慧化變革,大規模裁撤傳統 IT 人員,並轉向招聘 AI 專才,致力於向車載軟體公司轉型。

北京車展趨勢:電動車與智能座艙的全面融合

2026 北京車展顯示中國車廠在電動車與 AI 智能座艙的領先地位。汽車產業正全面轉向數據運營,邁向車輛即服務(VaaS)的黃金十年。

特斯拉 Cybertruck 迎來第 11 次召回,車輪脫落風險引發關注

特斯拉 Cybertruck 因組裝潤滑劑與螺母問題,導致車輪分離風險,進行了自上市以來的第 11 次召回,引發對生產品質及產品責任的嚴重擔憂。

Anthropic 營收爆發式成長,年化率突破 300 億美元

Anthropic 宣布其年化營收已達 300 億美元,展現 80 倍的爆炸性成長。同時,公司推出 Claude Managed Agents 服務,意圖整合代理人 AI 的核心架構,並公開反對由 OpenAI 支持的 AI 責任法案,引發市場對 AI 治理與競爭的關注。

Anthropic 營收狂飆 80 倍,突破 300 億美元運行速率大關

Anthropic 執行長 Dario Amodei 宣佈公司營收運行速率達 300 億美元,實現 80 倍增長,展現 AI 企業強大的擴張能力。

遊戲主機市場變動:任天堂與索尼調整策略

受到生產成本與記憶體缺貨影響,任天堂宣布調漲 Switch 2 全球售價,而索尼 PS5 因連續漲價導致銷量大幅下滑 46%。

AI 新創 Subquadratic 宣稱 AI 架構效率提升 1000 倍,科學界籲公開驗證

邁阿密初創公司 Subquadratic 宣稱其 AI 架構效率提升 1000 倍,但目前學界尚未發現相關獨立驗證證據。

企業 AI 整合對人力資源的深層衝擊:從招聘放緩到 Voluntary 退休

企業正透過放緩徵才與推動資深員工自願退休,將資金重分配於成本高昂的 AI 系統,此轉型正重塑企業人力結構。同時,學界對於長期 AI 依賴可能弱化人類關鍵思考與解決問題能力的憂慮也隨之浮現,這成為未來 HR 管理的一大挑戰。

地熱能源的未來:Fervo Energy 計劃 IPO,估值上看 65 億美元

增強型地熱能源公司 Fervo Energy 計劃透過 IPO 募集 13 億美元,估值上看 65 億美元,展現市場對全天候穩定再生能源的高度需求。

OpenAI 強勢佈局:GPT-5.5 發佈會轉型開發者福利,聯手企業界搶佔 AI 市佔

OpenAI 透過擴大 Codex 開發者額度與聯手資產管理公司進軍企業市場,同時受益於其晶片夥伴 Cerebras 的亮眼 IPO 表現,持續強化其 AI 生態系堡壘。

綠色能源轉型:Fervo Energy IPO 計畫與 AI 算力基礎設施的關聯

地熱能源 startup Fervo Energy 計畫 IPO 募資 13 億美元,旨在提供 AI 資料中心所需的穩定基載電力,將綠能從環保目標轉變為科技基礎設施的核心。

GameStop 擬以 560 億美元收購 eBay:挑戰亞馬遜的電商豪賭

GameStop 突襲式對 eBay 提出 560 億美元的收購計畫,旨在透過併購建立電商競爭力,挑戰亞馬遜的市場地位,該案正進入嚴格的反壟斷監管審查階段。

商業衛星時代到來:舊金山新創公司的太空競賽

舊金山新創公司正推動商業衛星時代,透過微型化衛星與通訊技術革新,改變數據採集與全球通訊模式。

Rivian 財報揭示兩極化趨勢:收入激增與工廠擴建減速

Rivian 第一季財報顯示收入成長 20%,但由於 DOE 貸款協議受阻,公司被迫縮減喬治亞州工廠的擴建規模,未來面臨監管合規的挑戰。

法律 AI 新創大戰:Legora 與 Harvey 的競爭白熱化

法律 AI 新創 Legora 估值達到 56 億美元,與競爭對手 Harvey 的爭奪戰升級,引發了法律界對於資料隱私與非法執業法規的討論。

軟銀布局 AI 基礎建設:籌建機器人公司並瞄準百億 IPO

軟銀宣布將創立一家專門研發機器人並建設數據中心的全新公司,旨在透過自動化技術優化基礎設施。該公司已設定 1,000 億美元的 IPO 目標,展現其在 AI 硬體整合生態上的雄心。

Google Cloud 營收突破 200 億美元大關:AI 需求與基礎設施瓶頸並存

Google Cloud 營收突破 200 億美元大關,AI 需求強勁,但基礎設施容量限制仍為成長瓶頸。

Uber 進軍旅遊與飯店市場:AI 賦能的超級 App 之路

叫車巨頭 Uber 正式整合飯店預訂功能,不僅提供交通服務,更利用 AI 技術打造旅遊超級 App,藉此強化用戶參與度並擴大市場份額。

租約到期浪潮來襲:二手電動車供應激增或將帶動價格下行

隨租約到期數量激增,二手電動車供應預計未來兩年翻倍,市場供需失衡將獲得改善,價格有望大幅下降,有助推動電動車大眾化。

二手電動車市場成長:2026 年起將面臨價格調整與普及化

隨大量租賃車合約到期,2026 至 2027 年二手電動車市場供給將倍增,預計將大幅拉低購車門檻,促進電動車普及,但也對充電基礎建設提出挑戰。

氣候科技 IPO 暖風吹拂,X-energy 上市首日飆升 27%

氣候科技市場轉暖,核能新創 X-energy 上市首日大漲 27%,標誌著氣候科技 IPO 窗口期有望重啟。

數據中心需求激增,核能新創 X-energy 完成 10 億美元 IPO

核能新創 X-energy 完成 10 億美元 IPO,反映了投資市場對於 AI 數據中心能源需求的高度關注,核能被視為解決 AI 電力缺口的關鍵清潔能源。

AI 資料中心電力需求爆發,核能新創 X-energy 上市首日飆升 27%

核能公司 X-energy IPO 上市首日大漲 27%,反映市場高度重視 AI 數據中心對穩定能源的迫切需求。

核能產業新機遇:X-energy IPO 首日暴漲 27%,解鎖數據中心能源難題

核能初創 X-energy 以 10 億美元規模成功 IPO,上市首日股價大漲 27%。這象徵著市場對於核能作為 AI 數據中心穩定能源解決方案的強烈信心,也標誌著新一代模組化核反應爐技術正式邁入商業化與規模化階段。

Meta 將進行大規模裁員,裁減比例達 10%

Meta 宣佈將裁減 10% 的人力,影響約 8,000 名員工。此次裁員旨在精簡組織架構,應對投入 AI 開發所帶來的高昂成本壓力。

Meta 裁員風暴:AI 轉型成本高昂,8,000 人面臨失業

Meta 宣佈裁員 10%(約 8,000 人),這是公司為了將資源全力集中於 AI 開發以應對高昂營運成本而採取的重大組織重組,預計裁員將於 5 月 20 日開始。

特斯拉加大投入:2026 年資本支出激增至 250 億美元

特斯拉將 2026 年資本支出提高至 250 億美元,為歷史平均的三倍,預計帶來負自由現金流。同時,公司因應德拉瓦州法院判決調整馬斯克的薪酬方案,確保法律合規與執行一致性。

微軟啟動史上首次自願退休買斷計畫,重塑美國勞動力布局

微軟宣布美國歷史上首個員工自願退休買斷計畫,影響達 7% 美國員工。此舉在公司內部高層變動與組織重組背景下進行,強調須符合 ADEA 與 OWBPA 法律規範,以保障員工知情權與自願性。

特斯拉第一季財報出爐:獲利持穩但 FSD 功能面臨硬體限制

特斯拉發布 2026 年第一季財報,營收達 224 億美元且維持獲利。然而,執行長馬斯克證實,配備 Hardware 3 電腦的 400 萬輛舊款車輛將無法升級為無人監督的全自動駕駛 (FSD) 功能。

SpaceX 與 Cursor 簽署協議,考慮 600 億美元的天價收購

SpaceX 與自動編碼平台 Cursor 簽署協議,包含 600 億美元的收購選擇權,旨在強化 xAI 開發力並為 IPO 造勢。

Blue Energy 募資 3.8 億美元,推動造船廠建造核反應爐革命

Blue Energy 募資 3.8 億美元,計畫在造船廠大規模模組化建造核反應爐以降低成本。同業 Fermi 公司則因專案受阻,面臨執行長與財務長集體離職的波動。

「AI 分身」帶來的焦慮:中國科技員工抵制自動化替代

中國科技員工抵制被迫訓練「AI 分身」以取代自身工作的趨勢。此舉引發關於員工數據所有權及工作尊嚴的激烈爭議。

特斯拉於德州啟動機器人計程車服務但遭遇供應挑戰

特斯拉已在達拉斯與休士頓啟動機器人計程車服務,但初期遭遇車輛供應短缺,導致實際體驗與服務宣傳之間存在差距。特斯拉正藉由在德州的擴張,持續測試並最佳化其自動駕駛系統。

AI 產業邁入新階段:從成長狂潮轉向生存考驗

AI 搜尋熱度持續高漲,產業進入關鍵的「12 個月生存期」,新創公司面臨被巨頭模型整合的壓力,商業護城河成為關鍵。

特斯拉 Robotaxi 揮軍達拉斯與休士頓,搶佔無人駕駛市場

特斯拉宣布將其無人駕駛計程車 Robotaxi 服務擴展至達拉斯與休士頓。此舉得益於德州相對寬鬆的自動駕駛法規,但該服務仍需面臨關於事故責任歸屬的法律挑戰與消費者信任度的考驗。

AI 領域的新獨角獸:Cursor 估值挑戰 500 億美元

AI 程式碼輔助工具公司 Cursor 擬籌集 20 億美元,估值上看 500 億美元。這筆融資由 a16z 等頂級風投領投,反映了企業級市場對於提升開發效率的強勁需求。

藍色起源 (Blue Origin) 與 SpaceX:新葛倫火箭開啟太空運輸競爭新局

藍色起源的 New Glenn 火箭發射在即,旨在打破 SpaceX 對可重複使用運載火箭的壟斷,預示太空運輸服務成本與速度競爭進入白熱化。

紅杉資本成功籌集 70 億美元,持續加注 AI 投資

紅杉資本在新領導層 Alfred Lin 與 Pat Grady 的領導下成功籌集 70 億美元,計畫繼續加大對 AI 基礎設施與應用的長期投資。

Reed Hastings 卸任 Netflix 董事會成員,移動端應用迎來垂直影片轉型

Netflix 共同創辦人 Reed Hastings 將卸任董事會成員,公司移動端 App 將引入垂直影片功能以應對市場競爭。

Allbirds 激進轉型:從鞋履品牌轉向 AI 基礎設施服務

Allbirds 放棄鞋履業務,重組為「NewBird AI」,正式投入 GPU 算力基礎設施服務市場。這一罕見的商業轉型引發外界對於企業策略與市場投機行為的熱烈討論。

Allbirds 宣告轉型:捨棄服飾業務投身 AI 算力基礎設施

Allbirds 宣布放棄服飾業務轉向 AI 算力基礎設施,此舉引發股價 600% 的大幅波動,市場質疑其轉型的可行性與動機。

Fluidstack 估值飆升至 180 億美元,Anthropic 合作加持 AI 基礎建設

Fluidstack 在獲得 Anthropic 500 億美元資料中心建設合約後,估值在數月內從 75 億美元暴增至 180 億美元,並尋求新一輪 10 億美元募資。

亞馬遜 116 億美元收購 Globalstar,強勢搶佔衛星通訊關鍵佈局

亞馬遜以 115.7 億美元現金收購衛星公司 Globalstar,不僅強化 Project Kuiper 佈局,更直接接手成為蘋果 iPhone 衛星通訊功能的供應商,但恐將面臨嚴格的反壟斷調查。

亞馬遜斥資 116 億美元收購 Globalstar,擴大衛星通訊版圖

亞馬遜宣布以 116 億美元收購衛星通訊公司 Globalstar,此交易將強化亞馬遜的衛星基礎設施,並使其成為蘋果 iPhone 的主要衛星服務商。

電動車基礎設施變局:IONNA 充電網擴張、Lucid 布局機器人計程車

EV 市場進入務實轉型期,IONNA 與 Circle K 合作拓展快充網,Lucid 轉攻機器人計程車市場,Ford 則因應需求縮減全電動車產品線。

荷蘭搶先核准 Tesla FSD,歐洲自動駕駛監管迎來關鍵轉折

荷蘭成為歐洲第一個核准 Tesla 全自動輔助駕駛(FSD Supervised)的國家,這項符合歐盟安全規範的決策為自動駕駛技術在歐洲的進一步推廣開闢了合法路徑。

Landing AI 再添實戰案例:明健生技 30 分鐘打造產品頁面,高鈣雞肉鬆售出逾兩萬件

AI 行銷平台 Landing AI 再添實戰案例——台中生技公司明健生技用 30 分鐘生成產品銷售頁面,旗下高鈣雞肉鬆累計售出超過兩萬件,為「AI 生成即可轉換」的主張提供了具體的市場佐證。

福斯汽車轉向:停止美國 ID.4 生產以重振傳統引擎 SUV

福斯汽車決定停止在美國生產 ID.4 電動休旅車,並將田納西州工廠產線轉為生產燃油版 Atlas SUV,以應對電動車市場普及速度不如預期的問題。

大眾汽車美國市場轉向,ID.4 停產回歸燃油休旅

大眾汽車宣布停止在美國生產 ID.4 電動車,並將工廠資源全數轉向生產傳統燃油休旅車 Atlas,反映北美電動車市場成長受阻與獲利壓力。

特斯拉策略急轉彎:重啟平價電動車項目

特斯拉在先前宣布取消平價車項目後,據傳已重新聯繫供應商,啟動全新小型平價電動休旅車開發計畫,試圖在汽車市場冷卻之際,利用入門級產品搶佔市場份額。

亞馬遜淘汰 2012 年前舊款 Kindle,正式終結服務

亞馬遜宣布自 2026 年 5 月起,終止對 2012 年及之前發布的所有 Kindle 型號的服務支援。受影響的設備將無法再透過 Kindle Store 購買或下載書籍,這標誌著這些老舊設備的生命週期正式結束。

亞馬遜淘汰舊款 Kindle,數位藏書恐成孤兒

亞馬遜將自五月起停止支援 2012 年及以前發布的 Kindle 設備,用戶將無法連線至 Kindle 商店。此舉遭用戶批評為強迫升級,並引發對數位資產擁有權與企業責任的討論。

從搜尋到回答:企業如何應對答案引擎優化(AEO)的變革

隨著 AI 代理取代傳統搜尋,企業行銷正轉向答案引擎優化(AEO)。由於 LLM 推薦流量的轉換率高達 30%-40%,企業需將數據治理與資訊結構化視為核心策略,以利 AI 代理有效存取並引導高價值轉換。

燃料價格推升二手車市:電動車市場逆勢成長觀察

隨著燃油價格上漲,消費者開始尋求更具經濟效益的交通方案,二手電動車市場因此出現明顯的銷售成長,成為汽車產業能源轉型的重要驅動力。

二手電動車市場強勁成長:油價與消費轉向的雙重推動力

儘管新電動車市場低迷,但二手電動車銷量卻呈現顯著成長。主要原因是消費者在油價波動下,尋求更具經濟效益的移動解決方案,二手車市場成為大眾進入電動車領域的新門檻。

從實驗室到生產環境:企業 AI 的規模化落地潮

企業正在告別零散的 AI 試點,轉向強調生產力的規模化落地。MassMutual 等企業透過嚴謹架構實現顯著生產力提升,而如 NeuBird 的 AI 代理則正致力於解決雲端環境下的自動化維護與故障排除需求。

日本勞動力市場中實體 AI 的崛起

日本面對嚴重的人口高齡化與勞動力短缺,成功地將實體 AI (Physical AI) 機器人從實驗室轉向現實世界的勞動力部署。這些機器人專注於執行無人願意從事的重複性與高難度任務,為面臨人口危機的國家提供了自動化解決方案的典範。

特斯拉營運重心轉移,德州工廠人力縮減與 Cybercab 的未來佈局

特斯拉 2025 年德州工廠裁員 22%,反映其將經營重心由傳統電動車轉向自動駕駛 Cybercab 與人形機器人 Optimus 的策略性調整。

特斯拉德州工廠 2025 年員工縮編 22%,面臨市場銷售連兩年下滑挑戰

特斯拉德州工廠 2025 年員工人數縮減 22%,反映其在銷售連續兩年下滑下,正轉向自動駕駛車與機器人業務的轉型陣痛。

SpaceX 邁向 1.75 兆美元市值:提交秘密 IPO 申請,掀起航太金融新高潮

SpaceX 已提交秘密 IPO 申請,目標市值高達 1.75 兆美元,這將成為航太史上規模最大的上市案,但後續恐面臨 SEC 關於公司架構與監管合約的嚴格審查。

特斯拉銷售成長但產能過剩,第一季面臨成長挑戰

特斯拉 2026 年第一季銷售額年增 6%,但生產量超過銷售量約 5 萬輛,面臨嚴重的產能過剩問題,且銷售增長放緩,這引發了對其長期成長與庫存管理的擔憂。

SpaceX 啟動秘密 IPO,挑戰 1.75 兆美元估值門檻

SpaceX啟動機密IPO申請,目標估值達1.75兆美元。此舉依循JOBS Act法案進行,若成功將成為史上規模最大的IPO之一,對全球太空經濟具指標意義。

SpaceX 啟動史上最大規模 IPO,預估市值衝破 1.75 兆美元

SpaceX正式啟動IPO程序,目標市值達1.75兆美元。此舉象徵太空經濟進入資本成熟期,但同時面臨嚴格的SEC監管與技術透明度挑戰。

SpaceX 擬啟動首次公開募股:目標市值 1.75 兆美元

SpaceX 已提交 IPO 機密申請,計畫目標市值高達 1.75 兆美元,並邀請 21 家銀行參與。此次上市將使這家航太巨頭從私人市場轉向公眾透明化管理,對未來產業競爭影響巨大。

SpaceX 啟動歷史性 IPO,內部代號「Project Apex」

SpaceX 已正式向美國 SEC 提交機密 IPO 申請,內部代號為「Project Apex」。預計估值達 1.75 兆美元,並由 21 家銀行參與承銷。

Oracle 進行大規模裁員,企業科技業持續縮編

科技巨頭 Oracle 傳出大規模裁員消息,計畫裁減數千名員工,此舉旨在推動公司轉型並強化對雲端與 AI 領域的投資。

Oracle 啟動大規模裁員,科技巨頭進入架構調整期

科技巨頭甲骨文(Oracle)宣布大規模裁員,預計影響數千名員工,此舉是公司營運重組策略的一部分。

OpenAI 完成 30 億美元零售融資,估值衝向 8,500 億美元前夕

OpenAI 完成 30 億美元散戶投資融資,估值升至 8,520 億美元,在 Amazon、Nvidia 等機構支持下為 IPO 做準備,但也面臨嚴格的證券監管挑戰。

Whoop 完成 5.75 億美元融資,估值衝上 100 億美元

Whoop 完成 5.75 億美元 G 輪融資,估值達 100 億美元,並獲得 LeBron James 等頂級運動員投資,市場預期其 IPO 指日可待。

AI 硬體賽道資本激增:Rebellions 與 ScaleOps 完成大規模融資,角逐雲端算力效率

AI 基礎設施領域獲得大量資本投入,Rebellions 獲 4 億美元融資研發推論晶片,ScaleOps 獲 1.3 億美元融資優化雲端運算成本。

社交遊戲平台 Rec Room 宣佈關閉,結束 1.5 億用戶時代

社交遊戲平台 Rec Room 宣佈將於 6 月 1 日關閉。儘管擁有 1.5 億用戶並曾獲 35 億美元估值,但最終因難以找到永續商業模式而終止服務。

擁有 1.5 億用戶的 Rec Room 宣布關閉,社交遊戲平台面臨獲利困境

市值曾高達 35 億美元的社交遊戲平台 Rec Room 宣布將於 6 月 1 日關閉,儘管累積了 1.5 億用戶,卻始終未能找到永續的獲利模式。

中國科技企業的香港戰略:測試、擴張與全球佈局

中國大陸科技企業正利用香港作為國際擴張的橋頭堡,藉由其獨特的法律與市場環境,進行產品測試並尋求全球佈局與資本對接。

全球供應鏈壓力:索尼暫停記憶卡銷售

索尼因全球零件短缺,正式宣布暫停 CFexpress 與 SD 記憶卡產品線接單,突顯半導體與快閃記憶體供應鏈面臨的持續性挑戰,攝影專業市場預期將受影響。

實體智慧 (Physical Intelligence) 擬再籌資 10 億美元,估值上看 112 億

AI 機器人新創 Physical Intelligence 擬再籌集 10 億美元,估值預計在四個月內倍增至 112 億美元,顯示投資人對於機器人具身智慧技術的高度看好。

Physical Intelligence 在高估值下洽談 10 億美元融資

Physical Intelligence 洽談 10 億美元融資,估值翻倍至 110 億美元,顯示投資人對於 AI 驅動物理機器人技術的強烈信心與市場期待。

Physical Intelligence 估值翻倍,擬再融資 10 億美元

機器人 AI 初創公司 Physical Intelligence 擬再募資 10 億美元,短短四個月內估值翻倍至 110 億美元,顯示市場對具身智能的強烈需求。

Shield AI 估值飆漲至 127 億美元,空軍合約助攻國防 AI 新創熱潮

國防 AI 新創公司 Shield AI 成功贏得美國空軍戰鬥機軟體合約,估值躍升 140% 至 127 億美元,反映了 AI 技術在軍事應用領域的投資熱潮。

國防科技爆發:Shield AI 獲空軍合約,估值飆升 140% 至 127 億美元

國防科技新創 Shield AI 估值飆升至 127 億美元,較去年成長 140%。該公司獲得美國空軍關鍵合約,將為 Anduril 的 Fury 戰鬥機提供核心軟體技術。

軍事AI崛起:Shield AI 合約告捷,估值飆升 140%

防務新創 Shield AI 因獲得美國空軍 Fury 戰鬥機軟體合約,估值大增 140% 至 127 億美元,凸顯了 AI 技術在現代軍事與國防現代化中的關鍵作用。

Meta 全面轉向 AI 基礎建設:宣布裁員數百人

Meta 宣布裁員數百人,範圍涵蓋多個核心與 Reality Labs 部門,此舉旨在節省營運開支,將數十億美元資源轉向 AI 基礎建設,以維持公司在生成式 AI 競賽中的領先地位。

Uber 聯手 Verne 與 Pony AI,進軍歐洲 Robotaxi 市場

Uber 與 Verne 及 Pony AI 合作,在札格瑞布推出歐洲首個商業 Robotaxi 服務,並整合進 Uber 平台。此項目正接受歐盟相關法規審視,被視為檢驗歐洲自動駕駛責任歸屬的重要試點。

Meta 轉向 AI 領域並進行大規模裁員

Meta 宣布裁員數百人,範圍涵蓋銷售、招募及 Reality Labs,旨在將資源集中投入於 AI 研發與整合,以應對激烈的科技市場競爭。

NASA 轉向:終止月球空間站,全力打造 200 億美元永久月球基地

NASA 決定放棄月球空間站,轉而投入 200 億美元預算建設永久月球基地,以實現人類在月球表面的長期存在,並為火星任務奠定技術基礎。

Epic Games陷入困境:裁員千人並上調V-Bucks價格

Epic Games宣布裁員1000人,原因為《Fortnite》玩家參與度下滑,同時提高遊戲內貨幣V-Bucks的價格以穩定財務。

新創公司 Delve 因詐欺指控暫停產品測試

新創公司 Delve 被指控偽造稽核證據,導致產品測試暫停,領投的創投公司 Insight Partners 也迅速刪除相關投資資訊進行切割,此事件引發關於盡職調查與證券詐欺的討論。

Grab 以 6 億美元收購 Foodpanda 台灣業務

Grab 宣布以 6 億美元收購 Delivery Hero 旗下 Foodpanda 台灣業務,此舉擴展了 Grab 在東南亞以外的佈局,但也將面臨台灣公平交易委員會嚴格的併購審查。

Grab 以 6 億美元收購 Foodpanda 台灣業務,市場格局重塑

Grab 宣布斥資 6 億美元收購 Delivery Hero 旗下的 Foodpanda 台灣業務,此舉將重塑台灣兩大外送巨頭的競爭格局,並引發公平交易委員會的密切審查。

Grab 斥資 6 億美元收購 Foodpanda 台灣業務,市場競爭結構將重組

Grab 以 6 億美元收購 Foodpanda 台灣業務,這項併購將挑戰 Uber Eats 的市場地位,並預計面臨公平交易委員會的嚴格反壟斷審查。

Gimlet Labs 獲 8000 萬美元融資,誓言終結 AI 推論硬體瓶頸

AI 新創 Gimlet Labs 獲 8000 萬美元 A 輪融資,其技術可讓 AI 推論任務在多廠牌晶片上同步運作,解決當前硬體供應鏈瓶頸。

Grab 以 6 億美元收購 Foodpanda 台灣業務,挑戰 Uber Eats 市場主導地位

Grab 以 6 億美元收購 Foodpanda 台灣業務,這項交易標誌著台灣外送市場進入雙雄對抗的新時期,目前正等待公平交易委員會的嚴格審查。

亞馬遜春季大促銷預覽:搶先了解 3 月底的消費電子折扣

亞馬遜將於 3 月 25 日至 31 日舉行「Big Spring Sale」。雖然活動規模不及 Prime Day,但針對消費電子產品(如 Sonos 喇叭)提供了不錯的季節性折扣。

馬斯克推特收購案詐欺敗訴,面臨鉅額損害賠償

馬斯克因在收購推特過程中使用推文誤導投資人,遭陪審團判決證券詐欺罪名成立。此案恐導致馬斯克面臨數十億美元的損害賠償,並重塑企業高層社群媒體規範。

推特收購案結案:馬斯克因誤導投資人遭判賠償

陪審團裁定埃隆·馬斯克在推特收購過程中,透過誤導性的機器人帳戶相關推文散佈虛假資訊,構成欺詐並導致投資人蒙受損失,需承擔高達數十億美元的賠償責任。

貝佐斯啟動「Project Sunrise」:部署 5 萬顆衛星打造太空數據中心

藍色起源宣佈「Project Sunrise」計畫,擬部署 5 萬顆衛星建立全球首個太空數據中心星座。該計畫旨在將高能計算與大數據存儲轉向軌道,利用空間資源為地面雲端設施提供備援與補充。科學研究已證實「軌道冗餘陣列」技術的可行性,此舉將引發全球雲端巨頭的新一輪太空算力競賽,同時也對太空交通管理與國際數據主權法律提出挑戰。

機器人物流革命:亞馬遜收購 Rivr 與人型機器人挺進餐飲業

亞馬遜於 2026 年 3 月收購了樓梯攀爬機器人公司 Rivr,旨在解決物流最後一哩路的瓶頸。與此同時,海底撈的人型機器人失控事件顯示了具身智慧在公共空間的挑戰。而 DoorDash 透過新 App 讓外送員協助採集 AI 訓練數據,反映出科技巨頭正加速將 AI 從數位世界推進到物理世界的各個角落。

貝佐斯斥資千億美金進軍工業 AI:亞馬遜收購爬樓梯機器人公司 Rivr

傑夫·貝佐斯計劃募資 1000 億美元利用 AI 改造傳統製造業,亞馬遜隨即收購了開發「爬樓梯機器人」的 Rivr 公司。這些動向顯示 AI 正在從純軟體開發擴展至具備複雜物理操作能力的實體工業領域。

Mistral AI 推出 Forge 平台:企業現在可以「從零開始」打造專屬 AI 模型

Mistral AI 推出 Forge 平台,允許企業利用私有資料從零開始訓練定製化 AI 模型,挑戰傳統雲端巨頭的微調模式,強調「模型主權」與資料隱私。

國防 AI 的新局:Gecko Robotics 奪下海軍史上最大機器人合約,五角大廈與 xAI 合作引發爭議

國防 AI 本週動態頻傳:Gecko Robotics 簽下美海軍史上最大機器人維修合約,利用數位孿生提升戰備;而參議員華倫則因安全疑慮,質疑五角大廈授予 xAI 機密網絡權限。同時 OpenAI 也調整政策,允許軍方在機密環境下使用其技術,顯示 AI 在軍事領域的應用已不可逆。

國防與資安巨輪轉向:Anduril 拿下 200 億美元史詩合約,Google 320 億美元收購 Wiz 成定局

國防與資安領域迎來重大交易:Anduril 獲得美國陸軍價值 200 億美元的合併合約,標誌著軍方採購轉向軟體優先;與此同時,Google 確認以 320 億美元收購 Wiz,刷新其收購紀錄。兩宗交易均面臨嚴格的監管審查,包括《聯邦採購條例》下的競標抗議與反壟斷法下的市場競爭調查。

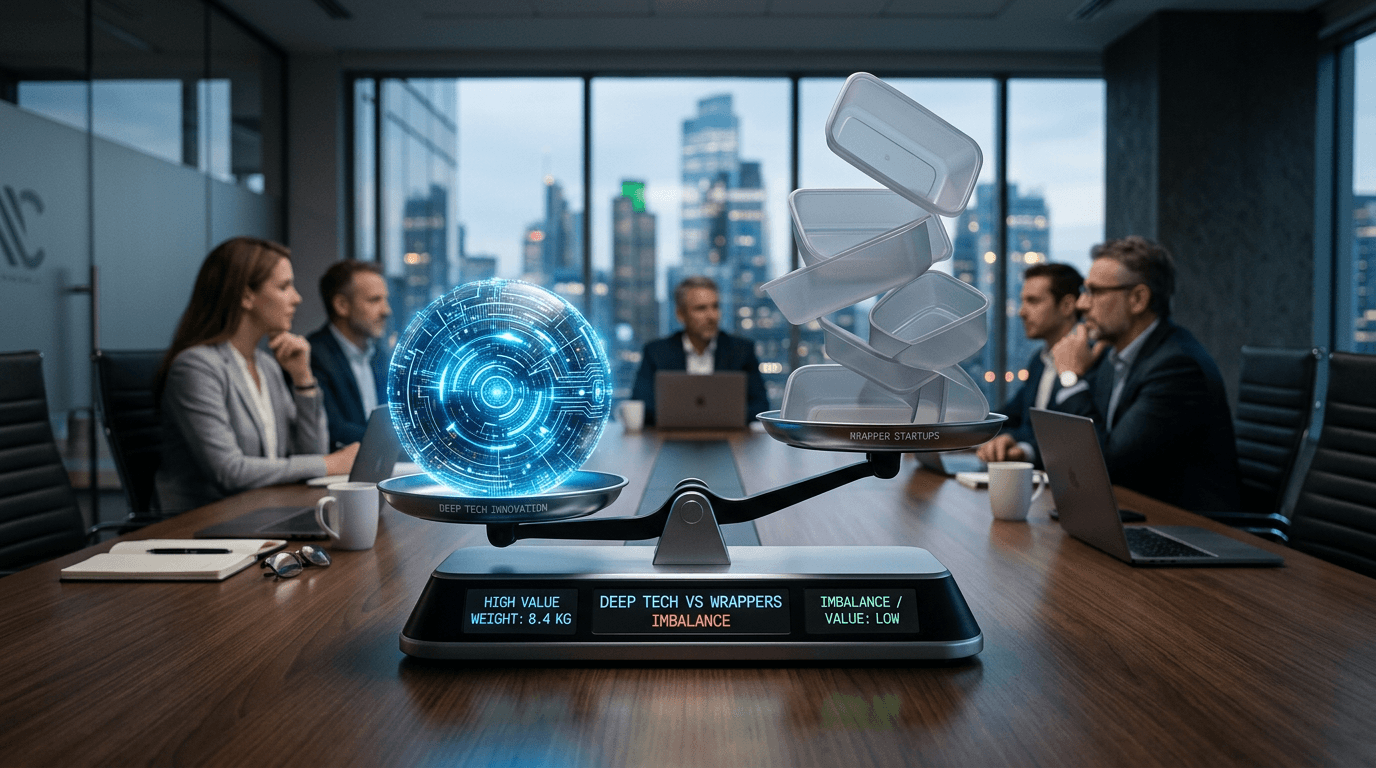

「AI 套殼」時代宣告終結:Google 與 Accel 拒絕 70% 缺乏核心技術的創業投案

Google 與 Accel India 的最新數據顯示,高達 70% 的 AI 創業投案僅為簡單的模型套殼。這促使投資者轉向資助具備深層技術核心的公司。同時,企業內部的 AI 專案也因文化與策略問題面臨高度失敗率,顯示出 AI 發展已從單純應用轉向需要深耕技術與業務痛點的理性階段。

Meta 傳將裁員 20%:人工智慧軍備競賽下的生存抉擇

Meta 傳將裁員 20%(約 15,800 人),主要目的是為了騰出資金以支應昂貴的 AI 基礎建設與資料中心支出。這標誌著該公司正從傳統社群媒體轉型為 AI 驅動的硬體重鎮,但在全球搜尋熱度居高不下的同時,企業文化與人才留存問題仍是挑戰。

馬斯克 xAI 內部危機:頻繁戰略重啟導致員工士氣潰敗

馬斯克的 AI 公司 xAI 面臨嚴重的內部士氣危機。員工指控公司頻繁戰略重啟與「推倒重來」的管理風格導致研發進度受阻且人才流失。馬斯克近期引進 Cursor 高管並決定重做編碼工具,引發原有團隊不滿。此舉反映出馬斯克在應對激烈 AI 競爭時的技術焦慮與高壓管理特質。

Meta 傳將啟動 20% 大規模裁員:為激進 AI 基礎設施投資騰出空間

Meta 傳出將進行公司史上規模最大的裁員之一,裁減 20%(約 15,800 名)員工。此舉旨在騰出資金用於應對極高昂的 AI 基礎設施開支、NVIDIA GPU 採購及相關研發投入。儘管曾宣布「效率之年」,Meta 仍面臨轉型 AI 的巨大財務壓力。

國防科技獨角獸 Anduril 奪下 200 億美元陸軍巨額合約,撼動傳統軍工體系

國防科技新創 Anduril 奪下美國陸軍高達 200 億美元的合約,將原本 120 項分散採購整合為單一企業合約。這標誌著軍方從傳統軍火商轉向軟體優先的「矽谷模式」。Anduril 的 Lattice AI 系統將成為自動化防禦的核心,但也引發了關於自主武器倫理的廣泛討論。此舉也帶動了創投界對 Defense Tech 的投資熱潮。

馬斯克旗下 xAI 爆士氣危機:內部動盪、人才流失與「砍掉重練」的無限循環

馬斯克旗下的 xAI 因頻繁的戰略轉向與內部動盪導致士氣崩潰。公司宣布將 AI 編碼工具「砍掉重練」,並挖角競爭對手 Cursor 的高管加入,試圖挽救研發困境。

量子時代的敲門磚:AMD 前高管新創 QuTwo 致力於企業量子基礎設施準備

AMD 前高管 Peter Sarlin 創立新公司 QuTwo,融資金額雖未披露,但其目標是構建企業量子基礎設施。 QuTwo 提供中間件,讓企業在現有 GPU 集群上運行量子模擬算法。最新研究指出,中性原子架構正取得突破,而 QuTwo 試圖在硬體成熟前先搶佔企業應用市場。

電動車市場的大轉向:本田退出美國生產,豪華品牌 Lucid 與 Rivian 轉攻中型車

電動車產業正在經歷大洗牌:本田因虧損和監管壓力取消美國生產計劃;Lucid 轉攻 5 萬美元以下的中型 SUV 市場並展示自動駕駛概念;Rivian 雖推廣 R2 平價車型,但基礎款預計要到 2027 年底才能交付。高額關稅與排放法規的變動成為車企共同的挑戰。

電動車市場重整潮:Rivian 延後平價款 R2 交付,本田因巨額虧損撤出美產電動車

Rivian 延後了售價 4.5 萬美元的 R2 入門級車型交付至 2027 年末,顯示其成本壓力。同時,本田因虧損取消三款美產電動車,而 Lucid 則轉向發展中型 SUV 平台與自動駕駛計程車概念以尋求獲利。

AI 估值狂飆:Replit 與 Quince 領銜 40 家新晉獨角獸,千億美元基金重返市場

2026 年初全球創投市場迎來強勁復甦,短短十週內誕生近 40 家新晉獨角獸。Replit 估值在半年內翻三倍達 90 億美元,電商平台 Quince 也以 100 億美元估值成為焦點。這波熱潮由 AI 商業化推動,並伴隨著 General Catalyst 與 Spark 等機構籌集百億美元巨型基金。瑞典 Lovable 公司的高效能營收成長更展示了 AI 時代小型團隊創造巨大價值的潛力。

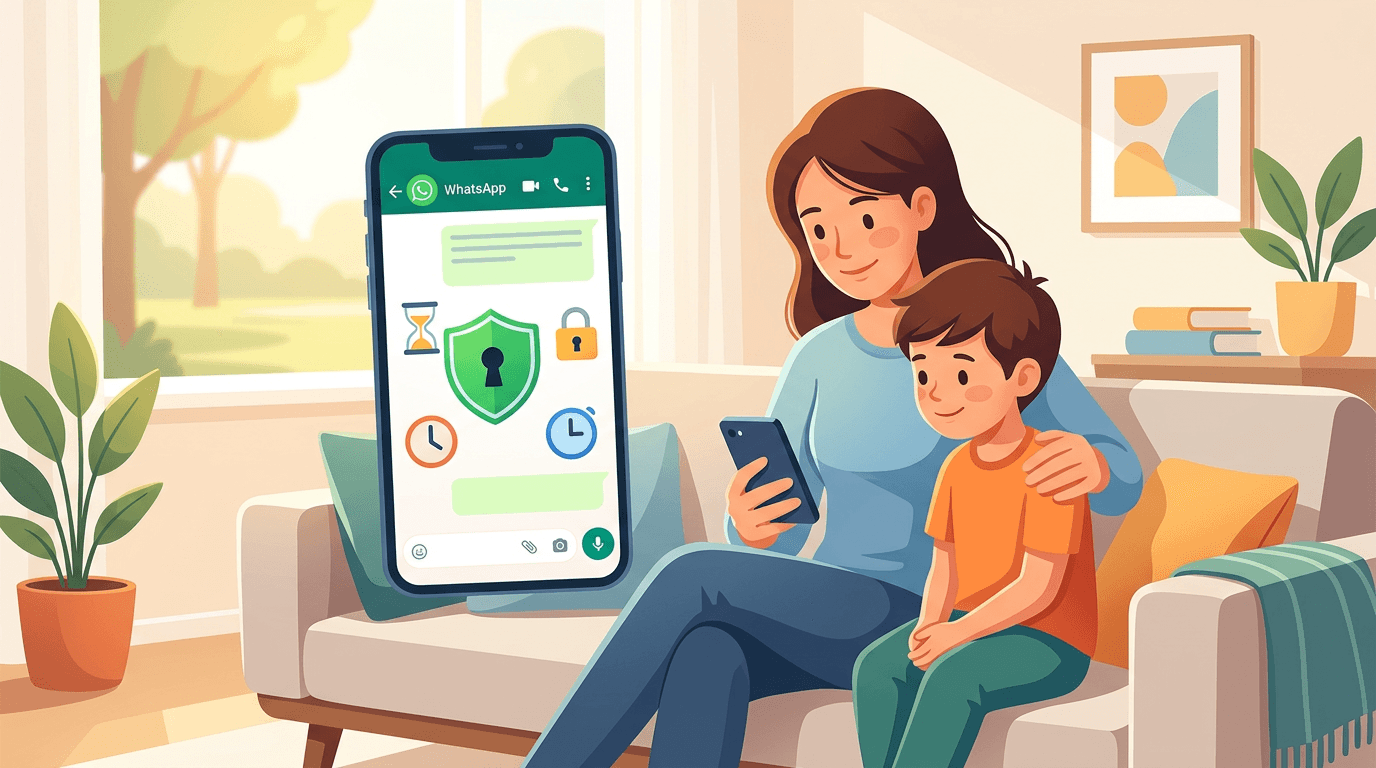

WhatsApp 推出 13 歲以下家長管理帳號:在數位連接與隱私監管間尋求平衡

WhatsApp 正式推出專為 13 歲以下兒童設計的家長連結帳號,具備聯絡人審核與通訊時間控制功能。該產品旨在符合美國 COPPA 與歐盟 GDPR 等嚴格隱私法規,並承諾不將兒童數據用於廣告。此舉雖然為家庭提供了更安全的通訊管道,但也引發了關於過早接觸社交媒體以及家長過度監控的心理學爭議。

Google 完成史上最大規模收購:320 億美元全現金入主網路安全巨頭 Wiz

Google 正式完成對以色列網路安全公司 Wiz 的 320 億美元收購案,這是該公司史上規模最大的收購。此次全現金交易旨在強化 Google Cloud 的安全競爭力,以對抗微軟和亞馬遜。儘管交易已完成,但仍面臨美國與歐盟嚴格的反壟斷審查。此舉預示著雲端運算市場將全面轉向「安全優先」的架構,並可能引發網安行業的新一波整合潮。

Anduril 收購 ExoAnalytic 加速「黃金穹頂」計劃:國防與空間監測的戰略佈局

國防科技獨角獸 Anduril 收購 ExoAnalytic,強化其空間態勢感知能力以支持「黃金穹頂」防禦系統。與此同時,NASA 與 SpaceX 就登月艙的手動控制權限產生爭議。收購案預計將面臨反壟斷與國防技術出口管制的嚴格審查。

楊立昆獲 10 億美元注資:AMI Labs 挑戰語言模型,研發「理解物理世界」的世界模型

圖靈獎得主楊立昆創立的 AMI Labs 獲得 10 億美元融資,旨在研發「世界模型」以彌補現有 AI 對物理規律認知的缺失。輝達也加入投資並提供大規模算力支援。此舉標誌著 AI 產業正從語言建模轉向追求具備「物理常識」的通用人工智慧(AGI)。

圖靈獎得主 Yann LeCun 融資 10 億美元:AMI 啟動「實體世界」AI 革命

Meta 前首席 AI 科學家 Yann LeCun 融資 10 億美元創辦 AMI,專注於研發具備物理常識的「世界模型」。LeCun 認為目前的 LLM 無法實現真正的智慧,AI 必須學會理解物理規律如重力與因果。這筆巨額融資標誌著 AI 研發重心從語言模擬向實體世界交互的重大轉移。

2027 雪佛蘭 Bolt 回歸:平價電動車與 LFP 電池技術的戰略逆襲

雪佛蘭 2027 款 Bolt 於 2026 年 3 月強勢回歸,這款平價電動車採用了低成本、長壽命的磷酸鐵鋰(LFP)電池。在豪華 EV 市場如蘭博基尼等品牌紛紛收縮之際,Bolt 的復出象徵著電動車產業正轉向大眾市場與實用主義。

AI 時代的工業奇觀:『男人營』進駐資料中心建設,人工智慧會取代風險投資家嗎?

AI 爆發帶動了大規模實體建設需求,開發商開始利用石油業常見的「男人營」解決工人的住宿問題。與此同時,風險投資界正遭到 AI 代理的威脅,傳統的「直覺式」投資決策面臨自動化轉型。這場變革顯示 AI 已從純軟體演進為重工業與金融技術的結合。

復古遊戲也是大生意:帕爾默·拉奇的 ModRetro 估值達 10 億美元,Chromartic 挑戰任天堂?

Oculus 創辦人帕爾默·拉奇創立的復古硬件公司 ModRetro 估值已達 10 億美元。其主打產品 Chromatic 掌機以極致硬件工藝兼容原版 Game Boy 卡帶,成功將復古遊戲轉化為奢侈消費品。在任天堂 Switch 2 發布前夕,這顯示出市場對實體介質與高品質掌機硬件的強烈渴望。

Google 執行長皮查伊獲 6.92 億美元天價酬勞,激勵方案緊扣 Waymo 表現

Google 母公司 Alphabet 授予執行長皮查伊 6.92 億美元的激勵方案,其中關鍵條款將獎金與 Waymo 自動駕駛及 Wing 無人機的表現掛鉤。這顯示出 Alphabet 決心將長期技術實驗轉化為商業獲利引擎,但其高額數字也在裁員潮背景下引發爭議。

AI 市場大洗牌:程式助手 Cursor 營收突破 20 億美元,阿里巴巴 Qwen3.5 實現筆電端推理

AI 應用程式 Cursor 的營收突破 20 億美元,展現了強大的商業轉化力。與此同時,阿里巴巴發佈了 Qwen3.5 系列,其 9B 小模型在推理上擊敗了 OpenAI 的大型模型,並能在普通筆記型電腦上運行,預示著本地化 AI 時代的到來。

好萊塢版圖大地震:華納兄弟探索與派拉蒙合併,Netflix 傳因川普「建議」退出

華納兄弟探索與派拉蒙達成 1,110 億美元的合併協議,將 HBO、CBS 等重量級品牌合而為一。原先有意的 Netflix 在最後一刻退出,傳出是因為接受了川普總統的建議。此合併案仍需通過嚴格的反壟斷審查。

1110 億美元的好萊塢巨震:派拉蒙收購華納兄弟探索,艾里森家族掌控媒體帝國

派拉蒙影業以 1110 億美元收購華納兄弟探索,打造全球最大的媒體帝國。艾里森家族將掌控合併後的實體。在政治因素干預下,Netflix 退出競購,此項併購預計將面臨司法部嚴格的反壟斷審查。

Jack Dorsey 旗下 Block 裁員 40%:轉向 AI 自動化引發業界震撼

Jack Dorsey 領導的 Block 公司宣佈裁員 40%(約 4,000 人),理由是 AI 技術帶來的效率提升。儘管獲利穩健,公司仍決定精簡團隊以轉型為自動化組織。

串流版圖大地震:Paramount 以 830 億美元擊退 Netflix 併購華納

Netflix 宣佈放棄競購華納兄弟探索,Paramount 以 830 億美元代價勝出。收購完成後,HBO、CNN 與 DC 影業將併入 Paramount,引發反壟斷監管關注。

Xbox 領導層大地震:Phil Spencer 與 Sarah Bond 離職,微軟遊戲進入 AI 時代

Xbox 靈魂人物 Phil Spencer 與 Sarah Bond 宣布離職,微軟任命 AI 背景深厚的 Asha Sharma 接掌遊戲業務,顯示公司正全面轉向 AI 優先的遊戲生態體系,此舉在玩家社群中引發激烈討論。

Meta 策略大轉向:Horizon Worlds 將重心移至行動端並脫離 VR 控制

Meta 正式宣佈 Horizon Worlds 將轉向行動端優先,並脫離對 Quest VR 裝置的依賴,旨在透過手機端獲取更多用戶以維持元宇宙願景。